騰訊與阿里 萬億市值差背后的資產分化與拼多多的挑戰

騰訊與阿里巴巴的市值差距時常成為市場關注的焦點,一度達到或接近萬億人民幣規模。這引發了廣泛討論:如此巨大的市值差異是否合理?深入分析可以發現,這兩家互聯網巨頭早已分道揚鑣,演變為兩種截然不同的資產類別,而新興力量如拼多多的崛起,進一步重塑了競爭格局。

從核心業務與商業模式來看,騰訊與阿里走上了不同的道路。騰訊以社交與內容生態為根基,通過微信、QQ等超級應用構建了強大的網絡效應,其盈利核心逐步轉向游戲、金融科技及企業服務。尤其是游戲業務的全球擴張與穩定的現金流,賦予了騰訊“消費+科技”的雙重屬性,市場往往給予其更偏成長型的估值。反觀阿里巴巴,盡管其電商基本盤依然穩固,但業務重心已擴展至云計算、物流、數字媒體及創新業務,更像一個龐大的“數字經濟基礎設施”集團。其收入增長更多依賴宏觀消費環境與B端企業的數字化投入,周期性特征相對明顯。

在投資邏輯與風險敞口上,兩者差異顯著。騰訊通過廣泛的投資布局,構建了一個覆蓋游戲、文娛、電商等領域的“盟友網絡”,這種生態型投資使其業績與單一行業波動的關聯度降低,但同時也帶來了投資損益的波動性。阿里巴巴則更側重于戰略控股與業務協同,如對菜鳥、阿里云的持續投入,其價值與實體經濟的數字化轉型進程深度綁定。監管環境的變化對兩者影響不盡相同:阿里在反壟斷、數據安全等方面面臨的調整壓力一度更為直接,而騰訊在游戲版號、未成年人保護等領域的監管風險也需持續關注。

當前,萬億市值差在一定程度上反映了市場對兩者未來增長預期、現金流穩定性及風險折價的不同判斷。騰訊的社交護城河、高利潤率的游戲業務及金融科技的潛力,支撐了其較高的估值溢價;而阿里在經歷組織變革、業務分拆后,市場仍在等待其云計算、國際電商等新興引擎的盈利能力驗證,這可能導致估值階段性承壓。

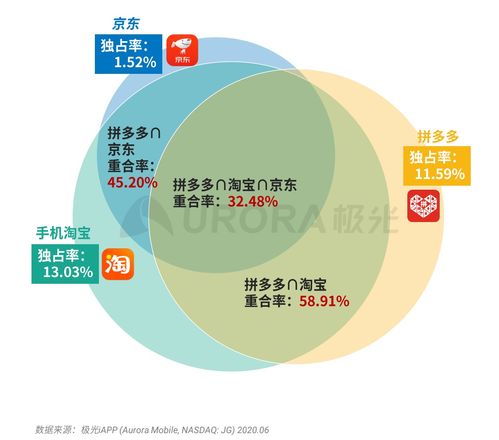

值得注意的是,拼多多等新興勢力的快速崛起,正在改變傳統電商格局。拼多多憑借下沉市場、社交裂變及供應鏈優化,不僅在國內市場份額穩步提升,其跨境電商平臺Temu更以驚人速度全球化擴張。這種“顛覆性創新”對阿里核心電商形成了直接挑戰,而騰訊則通過持股拼多多間接分享了增長紅利。因此,市值差距背后,也隱含了市場對行業競爭態勢的重新定價——阿里需應對更激烈的正面競爭,而騰訊的生態投資策略可能使其在行業演變中更具靈活性。

綜上,騰訊與阿里的市值差異,并非簡單的數字高低,而是兩者戰略路徑、資產屬性與行業地位分化的映射。在互聯網行業從高速增長轉向高質量發展的當下,市場將更審慎地評估企業的核心壁壘、盈利可持續性與戰略執行力。萬億差距是否“合理”,或許沒有標準答案,但它無疑提醒投資者:曾經的“雙巨頭”已成長為差異顯著的資產,未來的價值發現需基于更深層的業務洞察與時代變局的把握。而拼多多等新玩家的進擊,將繼續考驗所有巨頭的適應與進化能力。

最新產品